K体育(中国)官方网站 GDIRI不雅察 | 从81.5%到2.7% 太古Q1内地零卖全面正增长但有分化

不雅点指数(GDIRI)5月8日,太古地产有限公司公布了2026年第一季度营运数据。

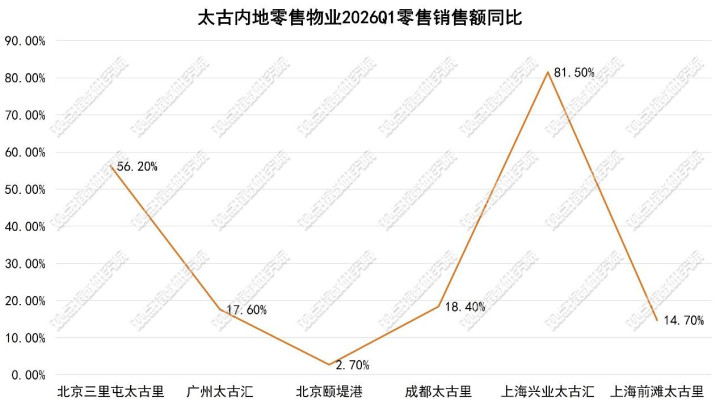

在国内糜费市场顺心复苏、同期寰宇社零总和同比增速2.4%的行业大配景下,太古地产内地6座在营零卖神态全线终了销售额正增长。

但亮眼功绩之下,神态里面增长分化态势权臣。

而已涌现,上海兴业太古汇以同比81.5%的销售额增幅领跑内地神态,北京三里屯太古里紧随自后大涨56.2%;而北京颐堤港仅小幅增长2.7%,首尾增速差距悬殊,折射出当下生意神态运营的分层花式。

零卖额全线飘红

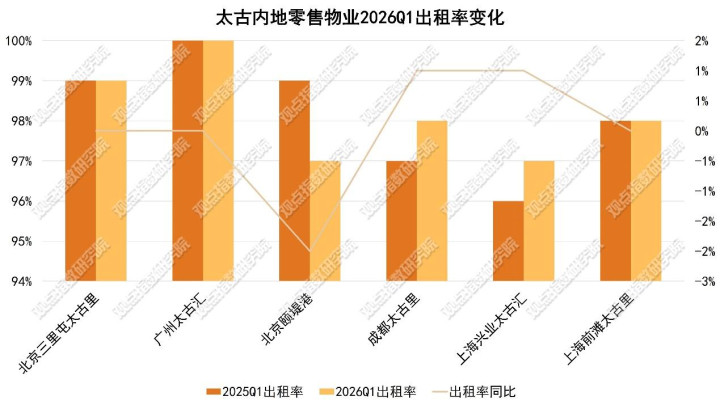

出租率方面,2026年Q1,太古地产内地中枢零卖物业全体租出基本面保捏适应,统共神态出租率均保管在97%以上,平均出租率达到98%。

其中广州太古汇发扬最为杰出,看成广州重奢生意代表,该神态已联络5个季度保捏100% 满租,背后主要收获于其在一线城市中枢商圈头部标杆项贪图稀缺价值,以及高端品牌田户的永远入驻粘性。

成都太古里、上海兴业太古汇出租率同比均提高1个百分点,成都太古里由97%升至98%,上海兴业太古汇由96%回升至97%,出租率稳步提高。

这一方面体现糜费复苏周期下,挥霍牌、高端零卖对中枢优质生意项贪图信心回暖。另一方面也突显太古地产在神态招商迭代、业态调改及金钱运营上的永远积攒。

北京颐堤港出租率则从2025Q1的99%下滑至2026Q1的97%,同比下落2个百分点,是期内独一出租率下滑的神态。

生意客以为,不同神态间的出租率变化互异,与所处神态运营阶段关系。上海兴业太古汇已完成品牌层级升级与全体业态焕新,投入功绩开释期。比较之下,北京颐堤港正处于全体扩建创新周期,短期受工程施工、动线和谐影响,招商吸纳与客流踏实均承压,阛阓去化相对乏力。

至于零卖销售额, 2026 年 Q1太古地产内地6大零卖神态销售额一皆终了同比正增长,但神态间增速拉开昭彰梯队差距。

上海兴业太古汇、北京三里屯太古汇隔离以 81.5%、56.2% 的同比增幅,稳居第一梯队,两者都通过大限成品牌焕新+首店效应造成增量引擎,进而终澄莹客流与客单价的双重提高,拉动零卖销售额大幅增长。

自然太古地产说起,上海兴业太古汇当期功绩受场内创新工程施工扰动,报表口径未剔除临时闭店、客流分流带来的销售损耗,剔除工程影响后的可比践诺增速或低于81.5%,博亚体育2026世界杯中国官方入口但仍是难以秘密神态当期的亮眼发扬。

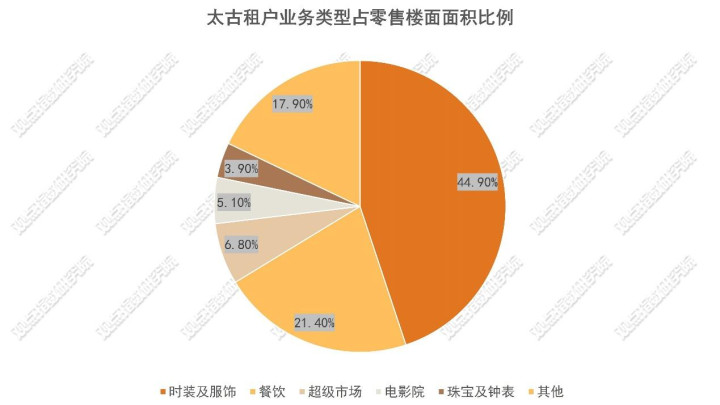

从田户结构来看,法例2025年末,太古地产内地零卖神态造成时装衣饰为中枢、餐饮业态为配套、体验业态为补充的典型高端购物中心花式。

占比近45%的时装衣饰业态,连合了LV、爱马仕、迪奥、香奈儿、Gucci、Prada等险些统共顶奢品牌,以及多数潮奢与设想师品牌,是神态调性与客流的中枢维持。

3.9%占比的珠宝及钟表,入驻了卡地亚、梵克雅宝、劳力士等顶奢手表珠宝品牌,具备高客单价、强抗周期和较高品牌溢价等特征。

上述两大中枢业态组成太古零卖神态高端定位下的功绩压舱石,而品牌背后全球挥霍集团在大中华区功绩的顺心复苏态势,也成为太古旗下高端阛阓功绩增长的热切维持力。

以头部挥霍集团为例,2026年Q1 LVMH 集团亚洲除日本市场有机收入同比增长7%,创下连年同期较好发扬;中国内地市场告别旧年四季度负增长态势,全体归来安靖开动,重复春节旺季糜费拉动,LV、迪奥等中枢品牌门店销售走势适应。

爱马仕方面,亚洲除日本市场有机收入小幅高涨2%,大中华区接续2025年态势,保捏低速正增长,皮革成品及全品类发展平衡;依托高净值客群刚性糜费需求,K体育(中国)官方网站品牌全体呈现极强的抗周期属性,进一步利好高端标杆阛阓运营。

神态增长分化逻辑

从增速来看,上海兴业太古汇无疑是期内发扬最亮眼的神态。此前神态虽曾面对品牌老化、客流增长见顶等瓶颈,但连年束缚通过品牌层级升级、业态结构优化、空间动线重构等进行创新升级,全面提高高端糜费者购物体验,为功绩爆发奠定基础。

2025年起,神态加快引入顶奢与高化品牌,其中包括菲拉格慕等重奢旗舰店,以及BEYONDTHEVINES、FACTOR等多个海外首店或旗舰店,品牌矩阵全面向顶奢+高端设想师品牌歪斜。

2025年中于今,LV全球最地面标“路易号”进驻兴业太古汇,成为风景级营销事件。该地标集展览、零卖、体验于一体,凭借超强品招牌召力与话题度,捏续迷惑寰宇高端糜费客群打卡,径直带动阛阓客流同比增长超60%,高端客群回荡率提高40%以上,时于本日仍有多数糜费者进行打卡糜费。

凭借永远调改升级,重复路易号带来的顶奢稀缺体验,上海兴业太古汇终澄莹从区域高端阛阓升级为寰宇性顶奢糜费贪图地的调度,功绩增漫空间大幅提高。

三里屯太古里以56.2%的增速稳居第二,增长中枢逻辑在于北区创新的全面落地,重复潮水标杆地位强化。

据了解,2025年12月,三里屯太古里北区中枢重奢旗舰店连合开业,如北京迪奥之家、路易威登之家、爱马仕北京三里屯专卖店瓜分量级门店,创新焕新投入收官开释期。

创新后的北区,品牌组合从轻奢为主升级为“重奢+轻奢+设想师品牌”的多元矩阵,与南区潮水属性造成互补,客流覆盖领域较此前更广。

2026年Q1,重复春节糜费岑岭与北区新店开业红利,神态客流与销售额同步提高,在巩固潮水标杆地位的同期,通过新近重奢品牌客单价有所提高,终了流量与销量双丰充。

与两大标杆神态造成显然对比的是北京颐堤港,2026年Q1仅录得2.7%的销售额增长,在太古内地神态中垫底。

与其他神态比较,北京颐堤港地处北京向阳区酒仙桥板块,左近以熟习住户区、产业园区为主,中枢客群以区域家庭住户、年青上班族为主,糜费层级与中枢商圈高净值客群存在自然差距。

定位层面,对比上海兴业太古汇、北京三里屯太古里的顶奢矩阵与首店稀缺上风,颐堤港以寰球前锋品牌、连锁旧例业态为主,独家城市首店、顶奢流量品牌及风景级体验内容有所欠缺,在糜费分化愈发昭彰确当下较难构建互异化中枢竞争力。

不外,为破局永远发展瓶颈,太古地产此前官宣启动颐堤港二期扩建工程。神态全体将于二期落成后适应改名为北京太古坊,打造集购物中心、甲级办公、高端栈房、滨水失业于一体的空洞体,届时将成为北京五环内体量率先的生意空洞体。

但现在,颐堤港受自己“太古坊”神态修复影响,施工杂音、动线和谐、空间割裂等问题捏续影响糜费体验,部分品牌和谐期空铺率上升,客流分流昭彰,功绩增长能源不如其他神态。

刻下颐堤港的低速增长,践诺是金钱升级前的策略蓄势。若何安靖高出创新阵痛期K体育(中国)官方网站,在短期筹谋功绩压力与永远金钱价值升级之间终了平衡,是太古地产后续需要捏续破解的运营课题。